|

技師報於85年11月18日土木日創刊 新聞局出版事業登記證局版省報字第48號 | ||||

|

| 廣告專線 :(02)8961-3968轉142 傳真:(02)2964-1159,2963-4076 地址:新北市板橋區三民路二段37號A3 網址:http://www.twce.org.tw E-mail:mail@twce.org.tw | NO. | ||

| ||||

| 「建築師工程師專業責任保險」訴訟案例解析 蔡志揚 律師 前言 承辦公共工程業務,工程主辦機關常要求設計及監造單位要投保專業責任保險,有的是「專案」方式投保,以執行該專案業務期間為保險期間,在此期間因執行該專案業務受第三人的賠償請求,保險公司負理賠之責。有的則是採用「年保單」方式投保,在此一年內承接的所有專業服務業務均在承保範圍,如每年續保,保險公司將追溯承保被保險人於連續保險期間內承接的所有專業服務業務。此種方式對於建築師或工程師的保障較為完整周全,不過即使該年內沒有業務,也需繳納保費,負擔較大,因此也有人採用「專案」與「年保單」並行的方式,以專案與年保單互補不足的保險金額,並降低保費的支出。 申請理賠的限制 然而,投保了保險並非即可高枕無憂,為避免道德風險,保單上常設計許多限制條款,一旦錯失時效、走錯程序,或是在不保事項範圍,保險公司是可以拒絕理賠的。因此建築師或工程師在投保前,應將保單相關內容瞭解清楚,茲列舉實務上較常發生爭議的限制事項如下: 1.承保範圍: 「被保險人直接因執行本保險單所載業務之疏漏、錯誤或過失,違反業務上之義務,致第三人受有損失,依法應負賠償責任。」,不含由「不可預料或不可抗力之事故」所致的損害。 2.索賠基礎: 保單條款約定:「於本保險單有效期間內受第三人之賠償請求,並於保險期間或延長報案期間內向本公司提出賠償請求時,本公司對被保險人負賠償之責。」本保險為「索賠基礎保單」(claim-made basis),也就是第三人的賠償請求必須在保險期間(或延長報案期間)為之,如果第三人的賠償請求不在此期間內,保險公司就不負理賠之責。「索賠基礎保單」,並不限定保險事故的發生一定要在保險期間內,但限定在「追溯日」後(不保事項第1條參照)。 3.求償程序: 依據保險法第94條,被保險人建築師工程師還沒賠錢給第三人,保險公司不得先行給付建築師工程師理賠金(依保單條款,建築師工程師在賠付第三人前,要先通知保險公司參與,不得任意賠付)。但如果建築師工程師對於第三人應負損失賠償責任確定時(判決或仲裁確定),縱使建築師工程師尚未或拒絕賠付,第三人得在保險金額範圍內,依其應得之比例,直接向保險人請求給付賠償金額(直接請求權)。 4.時效: 保險法第65條:「由保險契約所生之權利,自得為請求之日起,經過二年不行使而消滅。」 5.不保事項(列舉實務上較常發生者): (1)「被保險人經營或兼營非保險單所載明之業務或執行非經主管機關許可之業務或從事非法行為所致之賠償責任。」 (2)「被保險人或其代理人之故意行為所致之賠償責任。」 (3)「被保險人未於約定期間內完成圖說、規範或其他文件資料或因工程費用或成本之估計所致之賠償責任。」 (4)「下列損失或賠償責任。但另有約定者,不在此限:(1)罰款或違約金。(2)被保險人以契約或協議所承受之賠償責任,但縱無該項契約或協議存在時,依法仍應由被保險人負賠償責任者,不在此限。」亦即本保單所承保的是被保險人依法所負的「侵權責任」,「契約責任」不在本保險單的承保範圍內(陳繼堯,2002,工程保險:理論與實務)。

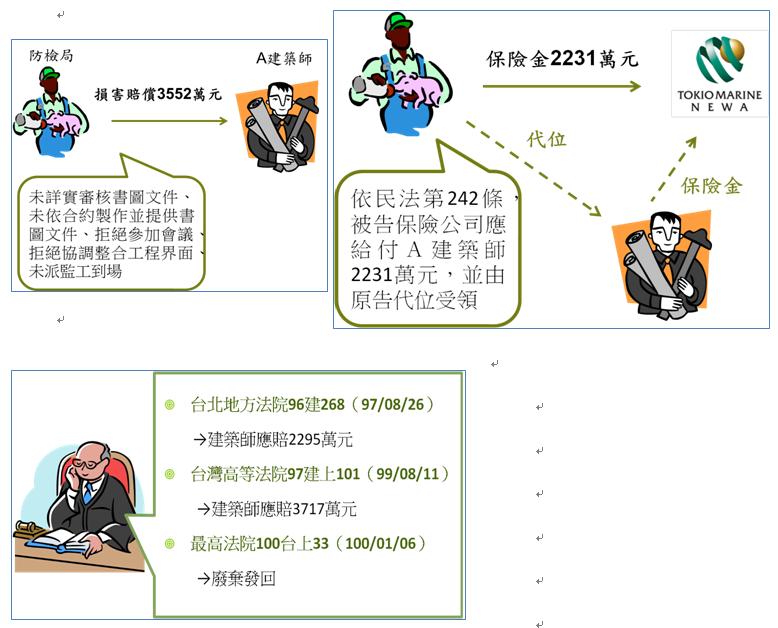

建築師工程師專業責任保險爭訟實務 目前司法實務上因建築師工程師專業責任保險爭訟的案例並不多,或因囿於投保率不高,或因囿於保單條款限制,且單純因建築師或工程師執行業務造成第三人體傷或財損並不多見,往往亦與營造廠商施工有關,故常由營造廠投保的工程保險保單理賠。近來出現的兩個案例,反而是公共工程主辦機關即業主直接向保險公司求償的案例,茲介紹分析如下: 一、農委會防檢局 vs 新安東京產險 & A建築師案 1.案例事實: 防檢局因A建築師設計上數量缺漏,經仲裁判斷,應賠償B營造公司1618萬元,乃以A建築師未詳實審核書圖文件、未依合約製作並提供書圖文件、拒絕參加會議、拒絕協調整合工程界面、未派監工到場等違反契約義務之情事,向A建築師起訴求償。一審判A建築師應賠2295萬元,二審更判賠追增達3717萬元,第三審廢棄發回,目前兩造還在爭訟當中。而在一審判賠後,防檢局即對保險公司提起訴訟求償保險金。

2.法院判決:保險公司勝訴 由於保險法第94條是規定「被保險人對第三人應負損失賠償責任確定時」,第三人對保險公司才有直接求償權。因此防檢局只好另依民法第242條,主張A建築師怠於向保險公司申請保險理賠。台北地院99年保險字第70號判決(判決日:100/02/14)認為,A建築師確實有怠為申請保險理賠的情事,然而民法第242條,債權人(防檢局)因保全債權,得以自己之名義,行使其權利的先決條件,須債務人(A建築師)果有此權利,且在可以行使的狀態,始有債權人代位行使之可言。A建築師既未賠償防檢局因其不履行技術服務契約所致之損害,尚無請求保險公司給付保險金的權利,防檢局代位A建築師請求保險公司給付全部保險金,而由其代位受領,難認有據。因此法院判決保險公司勝訴,目前案件尚未確定。

二、台南市政府 vs 新光產險案 & C建築師案 1.案例事實: 南市府因C建築師執行設計監造契約業務缺失,經仲裁判斷,應賠償D營造公司2184萬元,乃以C建築師未以積極合理態度執行專案管理及監造工作、審核速度緩慢、未善盡整體工程協調者角色,致工程進度遲延,使委託人遭營造廠求償而受損害等違反契約義務之情事,向C建築師求償,雙方同意提付仲裁,經仲裁判斷,C建築師應賠1021萬元,南市府即對保險公司提起訴訟求償保險金。因已經仲裁確定,故符合保險法第94條規定,本件之爭議在於C建築師之疏失是否屬保單約定的「不保事項」。 2.法院判決: (1)第一審:保險公司敗訴 而C建築師,「未以積極合理之態度執行海安路地下街工程之專案管理及監造工作,審核速度緩慢」、「未善盡整體協調者之角色,致工程進度遲延」等節,業經仲裁判斷認定有過失,第一審地方法院認為確屬C建築師直接因執行保單所載業務之疏漏、錯誤或過失,違反業務上的義務,致第三人受有損失,依法保險公司應賠償南市府752萬元。所謂「故意行為」,應是故意致第三人受有損失,本案建築師並無故意致南市府受第三人賠償請求,故非屬「不保事項」(台北地院93年保險字第61號)。 (2)第二審:保險公司勝訴 案經保險公司上訴,第二審高等法院卻認為:「保險人願承保建築師責任保險之條件,是假定被保險人執行業務應盡其專業責任,並有合於常規之內部控管,所有可能之弊病風險,均在合理之控制範圍內,如有偶發之疏漏、錯誤或過失情形,保險人應予賠償。但本案仲裁判斷認定建築師核備書圖速度緩慢、擴權不當干預,嚴重延誤營造廠之施工進度,是以本件責任保險事故之發生原因,並非偶發之疏漏、錯誤或過失所造成,而是被保險人違反常規作業之故意行為,與保險人承保當時評估之風險,具有極大之差異」,而且「本案建築師在向營造公司索賄、轉介小包工程不成後,轉而刁難、拒絕簽核營造公司之估驗請款單,及拖延審核相關工程資料,因此建築師對營造公司之施工進度遲緩,乃有意使其發生,或至少預見其發生,而其發生不違背其本意,應屬故意行為,並不屬於保險契約約定之疏漏、錯誤、過失之行為。」因此判決保險公司無庸負理賠責任(台灣高等法院95年保險上字第4號)。 (2)更一審:保險公司敗訴(確定) 敗訴的南市府提起上訴,經最高法院撤銷發回更審,更審法院的認定與第一審相同,認為非屬「故意行為」。理由是「認定建築師有擴權不當干預之事實者,為南市府與營造公司間之仲裁判斷,而台南市政府與建築師間之仲裁判斷,並未如此認定,所以前者之認定不拘束非當事人之建築師」,因此尚無證據可證明建築師有「故意行為」。至於有沒有另一個「不保事項」,也就是「被保險人未於約定期間內完成圖說、規範或其他文件資料」,於本審兩造也有爭執。法院認為「建築師遲未依專案管理計畫書所載,建立廠商階段請款流程及估驗核發程序,並延誤提出審核意見,充其量僅生建築師有無違反兩造合約所定『施工估驗計價之審查或複核』之義務而已」,非屬「不保事項」。因此判決保險公司應負理賠責任,應賠償南市府752萬元(台灣高等法院96年保險上更一字第4號)。保險公司不服,上訴遭最高法院駁回,全案確定。 保險真的有保障嗎? 綜合本文的案例分析,筆者提出以下淺見與建議供參: 1.建築師工程師專業責任保險理賠的限制不少,當保險事故發生時,保險公司未必願意理賠,除非經保險公司同意之和解,或經法院判決或仲裁確定,建築師或工程師賠償第三人,或者由第三人直接向保險公司請求賠償,保險公司才予理賠,因此建築師或工程師投保該保險,並非即可高枕無憂。 2.關於不保事項中之「故意行為」,應與民法侵權行為的「故意」為相同解讀,也就是「明知並有意使其發生」(「直接故意」),或者是「預見其發生,而其發生並不違背其本意」(「間接故意」或「未必故意」)(王澤鑑,2009,侵權行為法,p.305)。如果建築師或工程師對於第三人之損害並沒有上舉兩種認知,應不屬「故意行為」,因此前開南市府vs新光產險案,除非C建築師對於其行為可預見南市府發生損害,且其發生並不違背本意,才可認定屬於「故意行為」。 3. 關於不保事項中之「未於約定期間內完成圖說、規範或其他文件資料」,在本文所舉的兩件案例,均有可能解釋為損害係因建築師「未於約定期間內完成圖說、規範或其他文件資料」所致。本保險原先所預想承保的風險,本為建築師工程師繪圖錯誤、材料選擇錯誤、設備選擇不當、測量錯誤、結構設計強度不足、專業意見提供錯誤等疏失,所導致的人員傷亡或修復重建的損失(陳繼堯,2002,工程保險:理論與實務)。本文所述現實中爭訟的兩個案例,反而均不屬此等預設的典型。 4. 不保事項中有一項為「保險人以契約或協議所承受之賠償責任,但縱無該項契約或協議存在時,依法仍應由被保險人負賠償責任者,不在此限。」也就是保單所保的是被保險人依法所負的「侵權責任」,並不包括「契約責任」,上述兩案並未討論到此項不保事項。且如果認為縱無委託設計監造契約存在時,依法仍應由建築師或工程師負賠償責任時,過失侵權行為無庸負擔賠償之「純粹經濟上之損失」(pure economic loss,指的是非因「人身」或「物權」等受侵害而發生的「財產上」損失),似不在理賠之列,對被保險人或第三人頗為不利。 5. 前已述及,本保險原旨在承保建築師或工程師執業疏失、錯誤所導致的人員傷亡或修復重建的損失,九二一地震許多建物倒塌造成慘重傷亡,如果建築師或工程師採「年保單」方式投保,均未中斷,則保險公司可能須負擔責任保險理賠,但如果採「專案」方式投保,於傷亡發生時多半已不在保險期間內,保險公司就不須負擔責任保險理賠。本保險的社會保障功能基此因素大打折扣,不過保險公司也擔心無法承擔「巨災損失」的風險。 6.本保險非強制保險,民間業主並不重視專業責任保險,目前建築師或工程師若非承攬公共工程,多半不願投保本保險,業主也不會特別要求建築師或工程師須投保本保險。因此保險公司承保的量體不大,且由於工程品質資訊並不透明,以致費率釐定無經驗可循,難以發揮市場汰劣留優之功能。 7.索賠條件嚴苛,影響建築師或工程師投保意願,但若放寬條件,在無第三者複核工程設計及施工品質的機制之下,保險公司也擔心風險過鉅。如果能建立複核機制,降低承保風險,並能增進可預測性,本保險才能發揮應有的保障功能,也才有誘因讓更多的建築師或工程師願意投保,而創造專業人員、保險公司及社會三贏的局面。 建立第三者複核機制,本保險才能發揮應有的保障功能 |

|

|

|

理事長簡介

理事長簡介 公會服務

公會服務 公會活動

公會活動 創會二十週年專欄

創會二十週年專欄 公會社團

公會社團 技師報

技師報 電子報

電子報 公會相簿

公會相簿 營造廠介聘登記

營造廠介聘登記