|

技師報於85年11月18日土木日創刊 新聞局出版事業登記證局版省報字第48號 | ||||

|

| 廣告專線 :(02)8961-3968轉142 傳真:(02)2964-1159,2963-4076 地址:新北市板橋區三民路二段37號A3 網址:http://www.twce.org.tw E-mail:mail@twce.org.tw | NO. 1483 | ||

| ||||

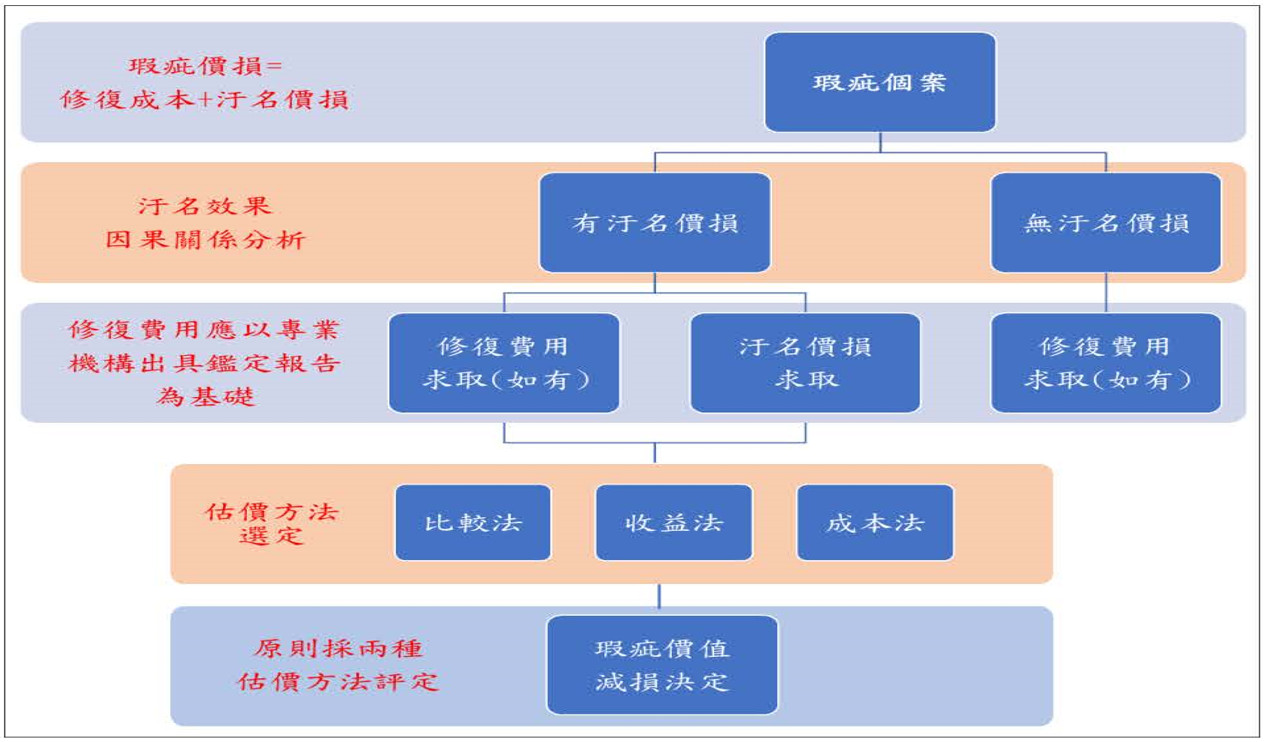

| 從價值減損角度談不動產瑕疵鑑定 鄧勝軒 技師 一、 引言 房屋不動產之交易金額甚高,據內政部地政司統計,113年第3季房地產消費糾紛全臺達596件。其中原因不乏房屋漏水、施工瑕疵、交屋遲延終止委售或買賣契約、隱瞞重要資訊、訂金返還、房屋現況說明書內容與現實不符等問題。其中,源於不動產本身之瑕疵,即為造成價值減損之關鍵。 參照中華民國不動產估價師公會全國聯合會《第九號公報-瑕疵不動產汙名價值減損估價指引》,瑕疵不動產指該不動產受到特定事件或原因影響,而造成使用、效用或價值上劣於其他相似但未受特定事件或原因影響之不動產。常見類型包含:傾斜屋、海砂屋、漏水屋、凶宅等不同類型的瑕疵,其各自所帶來的價值影響程度也不盡相同。本案介紹不動產估價師針對中華民國不動產估價師公會全國聯合會《第九號公報─瑕疵不動產汙名價值減損估價指引》(2010年),以讓吾等土木技師了解價值減損基本概念,透過彼此了解,將來不論不動產瑕疵鑑定報告或估價鑑定報告更具專業、客觀及合理。 二、 不動產常見瑕疵 所謂瑕疵,簡單來說乃指效用或價值的減損或滅失而言,依民法第354條:「物之出賣人對於買受人,應擔保其物依第373條之規定危險移轉於買受人時無滅失或減少其價值之瑕疵,亦無滅失或減少其通常效用或契約預定效用之瑕疵。但減少之程度,無關重要者,不得視為瑕疵。出賣人並應擔保其物於危險移轉時,具有其所保證之品質。」;同法第373條:「買賣標的物之利益及危險,自交付時起,均由買受人承受負擔,但契約另有訂定者,不在此限。」,上開瑕疵分有「權利」瑕疵與「物」之瑕疵兩大種類,其中對物之瑕疵幾個比較大項與常見的項目,如俗稱的海砂屋、漏水與爐渣屋等與損鄰等不動產相關之重大瑕疵,屬於吾等土木技師鑑定範圍。 物之瑕疵即指標的物有效用或價值的減損或滅失之瑕疵。例如,標的物出現有漏水,或標的物有氯離子過高的情形。但由於房仲業所交易的標的物在性質上多為中古屋,又在交易的價值上一般通念都可接受舊不如新的這種自然折舊法則,以致於同一時期中古屋的價格在市場上,如果沒有特殊條件,像都更議題,多會不如同地段的新成屋價格。所以瑕疵既然在定義上係效用或價值的減損或滅失,如何形成的「交易對價」為瑕疵擔保的重點之一。 中華民國不動產估價師公會全國聯合會《第九號公報─瑕疵不動產汙名價值減損估價指引》(2010年),瑕疵不動產指該不動產受到特定事件或原因影響,而造成使用、效用或價值上劣於其他相似但未受特定事件或原因影響之不動產。常見類型包含:傾斜屋、海砂屋、漏水屋、凶宅等不同類型的瑕疵,其各自所帶來的價值影響程度也不盡相同。但實務上以債務不履行(不完全給付)主張價值減損較多,侵權行為次之。 三、 價值減損評估基本概念 瑕疵不動產價值減損(瑕疵價損):是不具瑕疵(瑕疵發生前)的不動產價值(損害前之價值)與具有瑕疵(瑕疵發生後)的不動產價值(損害後之價值)二者之間的價值差額;我國法院實務判決或是美國通用專業估價實施標準(USPAP),都傾向肯認修復成本及污名價損,皆為瑕疵價損的一部分;換言之,估價師在評估瑕疵價損時,具有理論上的基礎 (瑕疵不動產價值減損之評估,陳志豪,2022) 。 中華民國不動產估價師公會全國聯合會第九號公報-瑕疵不動產 污名價值減損估價指引(2010年),提及修復費用:指修復瑕疵問題,所必須支付之費用,包含檢測、修復、補強、維護、監測等費用。修復費用不限於修復期間之支出,包含未來為解決或降低瑕疵問題所額外產生的相關費用。修復費用在概念上類同於「技術性貶值」或「工程性費用」,前者指回復被毀損之物本來的外觀及效用所需的費用;後者則指修復或補強結構體損壞所需花費之費用。不動產估價師應盡可能採用相關專業人士出具之鑑定報告做為判斷基礎,並於報告書中載明資料來源。不動產估價師應檢視相關費用,必要時得酌予調整,並敘明理由。另,汙名效果:指基於市場多數參與者擔心瑕疵問題增加風險或不確定性,且即使經過修復,仍擔憂瑕疵問題未完全消除或有復發之可能性。瑕疵價值評估的恆等式,如表1所示。 表1 瑕疵價值評估的恆等式

(資料來源:瑕疵不動產價值減損之評估,陳志豪,2022) 汙名價值減損非必然存在,於評估瑕疵不動產之汙名價值減損前,應先就汙名效果是否顯著予以分析,以確立價值減損與瑕疵問題之間的因果關係。汙名效果的風險與不確定性,會受到瑕疵問題是否可以修復、修復方式、修復後的復發機率、瑕疵情況的資訊揭露、市場替代產品數量等問題影響。 汙名效果得以上述影響因素建立顯著性之測試指標,蒐集、分析測試指標所需之相關資訊,進一步分析勘估標的汙名效果顯著性。汙名價損之評估建議評估項目:1.修復可能性:傾斜、漏水、結構瑕疵、海砂屋等評估是否可修復 (從鑑定技師完成鑑定報告提供足夠相關資訊);2.修復完善度:如可修復,修復後是否足以回復至未發生瑕疵之狀態,或未來再發生瑕疵的機率;3.影響將來瑕疵再發生之不確定性。(從鑑定技師完成鑑定報告提供足夠相關資訊);4.資訊揭露度:市場上的潛在交易者,是否知悉;5.市場替代性:是否易於在市場上取得替代產品;6.融資困難度:修復後之不動產,借款條件是否較為困難。 中華民國不動產估價師公會全國聯合會第九號公報-瑕疵不動產污名價值減損估價指引(2010年),並非所有瑕疵不動產均具有污名價值減損,在評估瑕疵不動產之污名價值減損前,應先分析污名效果是否顯著,以確立價值減損與瑕疵問題之間的因果關係。

四、 不動產瑕疵鑑定案例介紹 (一) 損鄰鑑定案例1(107年度重訴字第223號、107年度重訴字第379號判決摘錄) 1. 土木技師公會於105年10月14日出具鑑定報告, 認定:當時系爭大樓新建工程地下開挖時,並未注意擋土柱間鄰房地基有砂湧狀況,於入口瓦斯總表附近即有淘空,並補上回填土;再由透地雷達結果等資料顯示該社區基地地層仍有局部地基淘空或疏鬆土層情況,地質淘空或疏鬆土層情況與施工不慎有因果關係,經比對鑑定報告書顯示,標的物結構體之裂縫損害現象確有增加,研判標的物結構體之損害現象係受到鄰地開挖施工影響(該鑑定報告第一冊第30頁)。土木技師公會鑑定原所有建物之修復用如附表一(編號四、五、十、十四等4戶未起訴除外。 2. 為瞭解鑑定標的物之現況傾斜情形,土木技師公會於107年6月18日進行標的物傾斜測量,測量結果詳前附件十所示及表1所示。本次補充鑑定垂直傾斜測量結果與105年8月10日損鄰鑑定所測量之結果,並無太大變化,且均未大於1/200,如表1所示。V-14a為損鄰鑑定時,變化最大的點位,經地質改良及扶正後略由1/229變化至1/264(詳前附件十三)被證13,鑑定報告書第4、5頁。 3. 本次補充鑑定現場勘查,詳見前附件十一所示,主要之梁、柱結構系統無明顯大於0.4mm以上之裂縫,亦無明顯之系統性損壞,故其主體結構尚屬完好。故可確認標的物現況結構應屬安全無虞,惟有局部結構裂縫及非主結構部分,仍應予修補(鑑定報告書第8頁)。 4. 本院囑託臺中市不動產估價師公會鑑定系爭房屋有無因被告等在鄰地施工致傾斜而受自交易性貶值之損害,該會於107年22月25日作成不動產估價報告書,評定原告等 17戶(不含原告○○社區)交易性貶值價值減損比例均 為 7.74 %(該鑑定報告第171頁,減損金額如附表二)。 (二) 損鄰鑑定案例2(113年11月20日臺灣高等法院113年度上字第270 號民事判決摘錄) 爭房屋傾斜率依上開規定測量後,建物最大傾斜率出現在T03測點△/H=1/208,由外觀視之亦無出現結構裂縫、建材剝落等情形,可證系爭房屋並無危及居住安全與影響房屋通常效用之狀況」(系爭鑑識鑑定報告第10頁),足認系爭房屋確有房屋傾斜之情形,然因最大傾斜率小於1/200,而無危及居住安全與影響系爭房屋之通常效用。然查,系爭住宅消保會113年6月20日函文記載:「系爭建物(即系爭房屋)僅有肉眼可見之傾斜情形(雖不影響結構安全),惟基於考量市場多數參與者即買方擔心瑕疵問題增加風險或不確定性,建議本項房屋傾斜交易價值減損比例為5%」(本院卷一第337頁),依上開說明,系爭房屋因房屋傾斜之情形而有交易價值減損,則蔡**主張系爭房屋有上開瑕疵,依民法第359條但書規定請求減少價金,核屬有據。 (三) 海砂屋案例1(113 年 10 月 22 日臺灣新北地方法院 111 年度訴字第 1390 號民事判決摘錄) 價金之計算方式,應就買賣時瑕疵物與無瑕疵物之 「應有價值」比較後再按二者之差額佔無瑕疵物應有價值之比例,與瑕疵物之買賣價金相比較,計算其應減少之數額。經本院囑託宇豐不動產估價師聯合事務所,就兩造於簽訂系爭買賣契約時,系爭房屋若無系爭瑕 疵存在之市價,以及系爭房屋若有系爭瑕疵存在之市價分別為何進行鑑定,經鑑定結果認定:若無系爭瑕疵存在,系爭房屋於正常情況下之合理市價為1,479萬1,800元;若有系爭瑕疵存在,則系爭房屋於未修復時之合理市價為1,203萬1,650元,則因系爭瑕疵存在而造成價值減損之比例為18.66% 【計算式:(1,479萬1,800元-1,203萬1,650元)/1,479萬1,800元×100%=18.66%,小數點2位數以下四捨五入】,此有系爭估價報告可稽(見系爭估價報告第摘4至摘5頁)。 上開說明,系爭房屋於買賣時有瑕疵物與無瑕疵物之價值差額占無瑕疵應有價值之比例為18.66%,再以系爭買賣契約價金1,37 0萬元計算,則原告就瑕疵部分得請求減少價金之金額為255 萬6,420元(計算式:1,370萬元×18.66%=255萬6,420元)。惟原告於本件訴訟僅請求返還減少之價金176萬8,350元,故原告請求被告返還減少之價金176萬8,350元,即屬有據。 (四) 海砂屋鑑定案例2(113 年 10 月 22 日臺灣新北地方法院 111 年度訴字第 1390 號民事判決摘錄) 房屋經另案委託土木公會鑑定結果,確定系爭房屋具有氯離子超過中央標準局最大容許值(即每立方公尺0.6公斤)一節,既為兩造所未爭執,而可認屬實。則原告主張:原告107年3月30日向被告買受系爭房屋為海砂屋,不符合兩造約定之品質,應認有瑕疵等語,自屬有據。…………經本院囑託依原告聲請囑託永大事務所鑑定結果,認:系爭房地107年3月30日以房地總價3730萬元計,因氯離子含量過高所造成價值減損比例13.5%,減損金額為490萬1,000元等情,已如前述。則原告以系爭房屋有瑕疵為由,請求減少價金490萬1,000元,應屬有據。 五、 結語 本文探討瑕疵不動產之「價值減損」法院判決結果觀察,並以為損鄰及海砂屋法院判決案件進行介紹,此等案件一旦爭訟進入法院需要透過估價鑑定減損之金額時,與當事人之主張直接相關者,不外乎「損害賠償」與「減少價金」此二項請求。鑑定價值減損之結果亦是證明損害成立之證據,是以透過請求權基礎(責任成立)的架構,方得以釐清當事人間之法律關係,確定鑑定價值減損之作用與效果。是以,吾等土木技師針對不動產瑕疵鑑定,建議必須鑑定報告內得出鑑定結論清楚論述,以為不動產估價師估價參考,並建議同一個鑑定機關進行,並採複委託並簽證方式為之,以讓不動產估價師如有針對鑑定報告不明瞭處,能方便與鑑定技師充分討論鑑定結論核心問題,讓不動產估價師正確估價,維護兩造權益。 參考文獻 1. 中華民國不動產估價師公會全國聯合會《第九號公報─瑕疵不動產汙名價值減損估價指引》(2010年) 。 2. 瑕疵不動產價值減損之評估,陳志豪,2022。

|

|

|

|

理事長簡介

理事長簡介 公會服務

公會服務 公會活動

公會活動 創會二十週年專欄

創會二十週年專欄 公會社團

公會社團 技師報

技師報 電子報

電子報 公會相簿

公會相簿 營造廠介聘登記

營造廠介聘登記