|

技師報於85年11月18日土木日創刊 新聞局出版事業登記證局版省報字第48號 | ||||

|

| 廣告專線 :(02)8961-3968轉142 傳真:(02)2964-1159,2963-4076 地址:新北市板橋區三民路二段37號A3 網址:http://www.twce.org.tw E-mail:mail@twce.org.tw | NO. | ||

| ||||

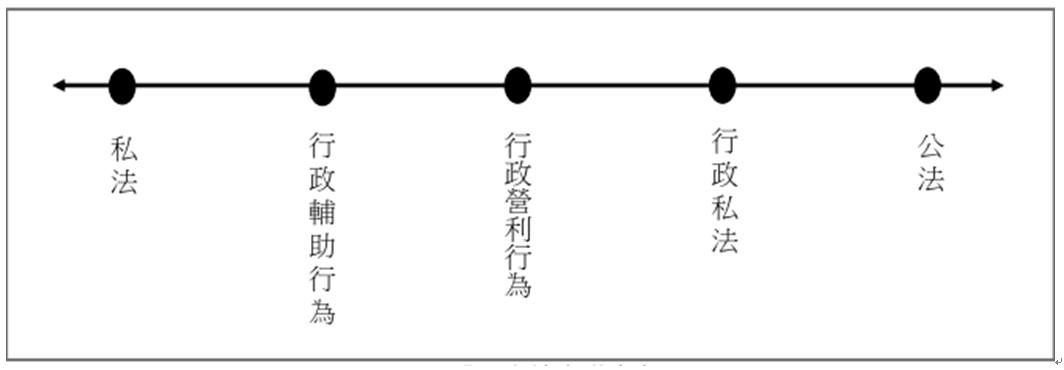

| 機關沒入或追繳押標金為行政處分說或非行政處分說探究 鄧勝軒技師 前言 公共工程具有契約金額龐大、施工期程長、技術層次較高等特性,使其較一般營建工程具有更高的風險以及不確定性,若為公共工程,具有公共利益,而營造廠良莠不齊,在資訊不對稱情況下,政府有責任維持整個交易市場之秩序及公平性,從而,整個專案生命週期裡,常需要對定作人與承攬人做風險保護的動作,由此產生了「工程保證」的觀念。 公共工程自投標至完工有關工程保證之種類,依其擔保內容一般計有七種類型,包括押標金保證、差額保證、預付款還款保證、履約保證、付款保證、保留款保證及保固保證等七種[1] 。其中押標金保證是在投標前繳交,政府採購法對於押標金發還依第31條第1項:「機關對於廠商所繳納之押標金,應於決標後無息發還未得標之廠商。廢標時,亦同。」,同條文第2項不予發還之規定:「機關得於招標文件中規定,廠商有下列情形之一者,其所繳納之押標金,不予發還,其已發還者,並予追繳︰一、以偽造、變造之文件投標。二、投標廠商另行借用他人名義或證件投標。三、冒用他人名義或證件投標。四、在報價有效期間內撤回其報價。五、開標後應得標者不接受決標或拒不簽約。六、得標後未於規定期限內,繳足保證金或提供擔保。七、押標金轉換為保證金。八、其他經主管機關認定有影響採購公正之違反法令行為者。」。 押標金保證定義及繳交目的 押標金保證(Bid Bond)即投標保證金(Tender Guarantee),係為防止投標人於決標後,任意撤回標單,拒絕正式簽約或不於簽約時提供履約保證,以避免或填補招標人於招標程序中人力、財力藉以維護投標秩序、確保要約之拘束[2] 及確保得標廠商契約之履行[3] 。 押標金(Bid bond)其繳交目的乃保證其於得標後,約束廠商依投標文件所規定之期限內與定作人簽訂工程契約。法院實務上即認為是投(得)標廠商為擔保其願遵守投標須知規定,而向招標單位所繳納之「投標保證金,除了有防範投標人圍標或妨礙標售程序之作用(屬於違法性質),亦有督促投標人於得標後,必然履行契約(屬於違約性質)[4]。否則按政府採購法第31條第2項第5款規定,開標後應得標者不接受決標或拒不簽約,機關得不予發還廠商所繳納之押標金,且依同法第101條第1項第7款規定,廠商無正當理由而不訂約者,機關應通知將廠商刊登政府採購公報。 再者,當投(得)標廠商的行為,符合政府採購法第31條第8款所稱「經主管機關認定有影響採購公正之違反法令行為」時,即構成沒入押標金之原因。本款為概括性的規定,乃為不確定性法律概念,實務上常見的「圍標」行為即為本款所規範之對象。 由上可知,「押標金」之繳納,具有維持招標公平交易秩序、督促廠商得標後必然履行契約,以及彌補招標機關損失之目的,故具有公法上目的,亦同時具有私法上之目的。 依據「押標金保證金暨其他擔保作業辦法」第6、9條規定,押標金以不逾標價百分之五為原則[5],並不得逾五千萬元,且應於截止投標期限前繳納於招標機關所指定處所或金融機構。此段時間,甚至有產業認為押標金應再降低,甚至取消,筆者並不完全贊同,因押標金繳交有其規範目的,且五千萬元為上限值,應不致於造成廠商太大負擔,依據現行規定應屬合適。 機關沒收或追繳押標金為行政處分說或非行政處分說探究 機關不發還押標金之權源,為押標金擔保廠商依招標文件規定於投標時所繳交之保證金,廠商如有違反政府採購法相關規定時,則不予發還;廠商得標簽約後,且無違反政府採購法之相關規定,則機關必須返還其保證金或轉為履約保證金。但對廠商並無有返還押標金請求權之法律事由,從而,押標金之交付發生所有權移轉之效力,其經濟上目的僅在擔保,而一超過其經濟上目的之所有權移轉行為,即具有信託之意義,性質上為為「讓與擔保說」,亦即押標金之交付,其目的係為擔保性質,乃是一種具有信託性質之無名契約,押標金之收受者負有停止條件之返還義務,其條件為債務人未發生任何債務不履行[6]。惟實務上亦有認為屬違約金或定金性質,莫衷一是,限於篇幅暫不討論,本文傾向「信託讓與擔保說」性質。 關於機關沒入或追繳押標金究為公法性質或私法性質,一直困擾廠商救濟管道及程序。依最高行政法院97年5 月份第1 次庭長法官聯席會議決議(二):「立法者已就政府採購法中廠商與機關間關於招標、審標、決標之爭議,規定屬於公法上爭議,其訴訟事件自應由行政法院審判。機關依政府採購法第50 條第1 項第5 款取消廠商之次低標決標保留權,同時依據投標須知,以不同投標廠商間之投標文件內容有重大異常關聯情形,認廠商有同法第31 條第2 項第8 款所定有影響採購公正之違反法令行為情形,不予發還其押標金。廠商對不予發還押標金行為如有爭議,即為關於決標之爭議,屬公法上爭議。廠商雖僅對機關不予發還押標金行為不服,而未對取消其次低標之決標保留權行為不服,惟此乃廠商對機關所作數不利於己之行為一部不服,並不影響該不予發還押標金行為之爭議,為關於決標之爭議之判斷。因此,廠商不服機關不予發還押標金行為,經異議及申訴程序後,提起行政訴訟,行政法院自有審判權。.....」。 法務部於民國100 年4 月27 日配合上開最高行政法院之決議意旨,以法律字第1000006824號函表示:「…有關追繳押標金之行為,目前行政法院及普通法院均認其為公法事件且屬行政處分之性質,於此項見解未改變之前,倘仍令機關應循行政訴訟或民事訴訟獲勝訴判決後再予聲請強制執行,顯無可能亦無實益。案經行政院公共工程委員會簽陳行政院並奉院長指示本部研處以行政執行協助解決,本部乃以100 年2 月15 日法律字第1000002446 號函請貴署轉知所屬各行政執行處受理追繳押標金事件之移送執行。」。 採非行政處分說見解認為,機關不發還押標金之權源,非基於法律授權之公權力行為(法務部法律字第09020005479號函釋參照),而係機關與廠商雙方合意之契約行為(私經濟行政),並以押標金權充擔保廠商依招標文件規定標之保證金,故須預先約定招標文件中,廠商依其意願投標,雙方產生「默示合意」;廠商如有違反約定時,則類推適用民法250條之違約金規定不予發還。若無是項約定,尚不能逕依採購法規定,扣留押標金(工程會【89】工程企字第89016272號函釋參照)。此外,縱機關於招標文件預定不發還押標金之各種情形,非必然生效,其規定應以採購法第31條第2項所列各款為限,尚不得自訂適用情形(工程會【88】工程企字第8820654號釋參照)。 此外,關於追繳押標金性質與執行方式,依據法務部99年6月29日法律字第099014252號函即認為,採購行為非屬行政行為,不適用行政程序法規定[7]。此外,行政院公共工程委員會於96年3月8日工程企字第09600043690號函釋即認為,對於招標機關之異議處理結果通知,性質屬仍非行政處分,故無行政程序法之適用[8]。 我國的司法制度係採「司法二元制」,公法事件由行政法院審判,私法事件由普通法院審判;公、私法區別理論,依據適用法規性質有「公權力行政(高權行政)」及「私經濟行政(國庫行政)[9]」,其區分實益,主要涉及法律救濟途徑、行政執行方式不同,前者屬於公法事件,採行政爭訟(訴願、行政訴訟)解決爭議,並受行政程序法規範,後者採民事訴訟解決爭議,受私法自治原則規範。 「私經濟行政」依據光譜公、私法強度又區分為「行政輔助行為」、「行政營利行為」及「行政私法行為」[10],如圖一所示,政府採購應屬行政私法範疇,亦即借用私法手段達到行政目的。惟實務上經常面臨究為公法爭議或私法爭議,法院見解經常莫衷一是,蓋因公私法有時甚難一刀兩斷段予以明確區隔,不僅讓廠商無所適從,亦造成審判權爭議,浪費司法資源,故應於法中明訂為宜。 圖一 公、私法光譜強度圖 本文認為,政府採購法第31條各款,不予發還或已發還者並予追繳者要件中,其中第1、2、3、4款,其立法目的在維護招標秩序、招標公平性所為之規定,政府採購實務通說見解有雙階段理論適用,固其性質屬於「關於決標之爭議」,應屬公法行為,適用行政處分及行政訴訟程序規定;同條文第5、6、7款應屬於「決標後」所為之行為,亦即得標之後契約即已成立,機關所為之行為,則應屬於私法行為,適用民事法律加以救濟。申言之,政府採購法對於押標金發還第31條第2項之各款規定,關鍵在於機關不予發還押標金之事由,似應以機關不予發還押標金之事由,據以區分私法上性質,抑或公法上性質,進而決定爭議處理途徑,不能因押標金係為招標前繳交,而以雙階段理論之前階段行為,而逕認屬公法事件。 至於,同條文第8款:「其他經主管機關認定有影響採購公正之違反法令行為者。」,究所指為何?參考最高行政法院於100年度判字第1985號判決解釋如下:「…政府採購法第31條第2項第8款:『機關得於招標文件中規定,廠商有下列情形之一者,其所繳納之押標金,不予發還,其已發還者,並予追繳︰……八、其他經主管機關認定有影響採購公正之違反法令行為者。」,因此,此規定所稱之「其他經主管機關認定有影響採購公正之違反法令行為」,係指特定之行為類型,事先經主管機關一般性認定屬於「影響採購公正之違反法令行為」,而非於具體個案發生後,始由主管機關認定該案廠商之行為是否為影響採購公正之違反法令行為,否則不但有違法律安定性之法治國家原則,且無異由同為行政機關之主管機關於個案決定應否對廠商不予發還或追繳押標金,有失政府採購法建立公平採購制度之立法意旨(第1條參照)。』。 此外,上開廠商行為若被認定為「經主管機關認定有影響採購公正之違反法令行為」,其押標金沒入性質,則屬「管制性不利處分」性質,側重在對特定行為之持續性管制,以預防公益受到損害,與著重對過去行為制裁之秩序罰不同;因此,針對圍標行為所為之「押標金沒收及追繳」,其性質既非行政罰法所稱之行政罰,亦無一事不二罰之問題[1]。此處應注意,文字註記為「經主管機關認定」應為公共工程委員會認定,而非招標機關本身認定,一併說明。 結語 本文探討機關沒收或追繳押標金究為公法爭議抑或私法爭議,公私法有時甚難一刀二段予以明確區隔,不僅讓廠商無所適從,亦造成審判權爭議,浪費司法資源,故應於法中明訂為宜。本文認為,政府採購法第31條各款,不予發還或已發還者並予追繳者要件中,其中第1、2、3、4款,其立法目的在維護招標秩序、招標公平性所為之規定,政府採購實務通說見解有雙階段理論適用,固其性質屬於「關於決標之爭議」,應屬公法行為;同條文第5、6、7款應屬於「決標後」所為之行為,亦即得標之後契約即已成立,機關所為之行為,則應屬於私法行為,適用民事法律加以救濟。 此外,實務經常遇到之問題,採購機關未即時行使押標金沒入或追繳押標金,究無行政罰法「因3年期間之經過而消滅」,或行政程序法「因5年間不行使而消滅」時效消滅規定之適用,涉及法律關係複雜,仍有不同爭議,限於篇幅,本文暫不討論。 [1] 參蔡麗宜著,林誠二教授指導,「工程保證金之研究」頁59~63,國立台北大學法律研究所碩士論文,90年1月。以及羅天健著,劉宗榮教授指導,「公共工程履約保證金與保證保險之研究」,頁6,東吳大學法律研究所論文,95年6月。另依據國道新建工程局之投標須知,另包含廠商財力資格之履約及賠償連帶保證等共計8種。 [2]主辦機關招標公告為「要約之引誘」,廠商投標行為屬「要約」,主辦機關之決標為「承諾」,依民法規定,要約人要受要約之拘束,以保障相對人得承諾之地位。 [3]主辦機關依據政府採購法規定宣布決標廠商後,亦即「承諾」之意思表示,依民法第153條第1項契約即為成立。 [4] 參盧宥霖著引用最高法院81年台上字第2963號民事判決意旨,「影響政府採購公正之押標金沒入及救濟」,發表於益思科技法律事務所網站:http://www.is-law.com/。 [5] 政府採購法於民國90年8月24日修法前,押標金額度為10%;其修法理由主要為減輕廠商負擔及增加投標意願,且受國際契約影響。 [6] 參林孜俞著,「公共工程契約之訂定與招標機關之義務」,台灣大學法律研究所碩士論文,2002年7月。 [7] 法務部99法律字第099014252號函釋:政府採購法之採購行為,其性質係屬私經濟行政,非屬行政行為,不適用行政程序法之規定,前分別經本部 88 年 8 月 2 日 88 法律字第 029742 號函及行政院公共工程委員會 89 年 8 月 17 日工程法字第 89023741 號函釋在案。所詢公營事業機構依政府採購法第 31 條第 2 項第 8 款規定追繳廠商押標金之行為,核其性質非屬行政處分,尚不得依行政執行法第 11 條第 1 項規定移送行政執行處執行,旨揭函釋見解並未變更,惟法院如就具體個案表示不同意見,本部亦表尊重。 [8] 參考行政院公共工程委員會96年3月8日工程企字第09600043690號函釋:「政府採購,其性質屬私經濟行政,係機關與廠商間立於相當之法律地位進行交易之行為,機關非基於公權力之主體地位執行其採購程序。且依法務部90年12月25日(90)法律決字第047910號函釋略以,政府採購法係以政府機關、公立學校、公營事業辦理工程之定作、財物之買受、定製、承租及勞務之委任或僱傭等私經濟行政為適用範圍,廠商因招標機關依政府採購法所為採購事件發生之損害應無國家賠償法及其施行細則之適用。」。此外,臺北高等行政法院95年度訴字第03549號判決認為:『………爰實務上,應認「審標、決標有關押標金追繳或不予發還之爭議」應提起行政訴訟以救濟;本案見解並無不妥』。 [9] 私經濟行政又叫做國庫行政,指國家非居於公權利主體地位行使其統治權,而係處於與私人相當法律地位,並在私法支配下所為之各種行為。參吳庚著,「行政法之理論與實用」,頁11,三民書局發行,101年10月增訂12版。 [10] 參李惠宗,「行政法要義」,頁7~8 ,元照出版公司,101年9月六版。 [11] 參盧宥霖著,「影響政府採購公正之押標金沒入及救濟」一文,引用最高行政法院98年度裁字第1382號、第2704號裁定均認定:「如有不當或違法之圍標行為介入,投標廠商所繳納之押標金依法即得不予發還,或予以追繳,自屬『管制性不利處分』,此與行政罰法所謂『制裁性不利處分』以違反行政法上義務而對於過去不法行為所為之制裁不同。」。益思科技法律事務物所網站:http://www.is-law.com/。 |

|

|

|

理事長簡介

理事長簡介 公會服務

公會服務 公會活動

公會活動 創會二十週年專欄

創會二十週年專欄 公會社團

公會社團 技師報

技師報 電子報

電子報 公會相簿

公會相簿 營造廠介聘登記

營造廠介聘登記